DARF & Impostos

Como compensar prejuízo na bolsa e pagar menos imposto em 2026

Entenda como funciona a compensação de prejuízo em ações, FIIs e BDRs e como o Finnly faz esse cálculo automaticamente para você.

Ler artigo →Lance despesas por áudio, vídeo ou texto no WhatsApp, consulte a Finnly IA, calcule DARF, compense prejuízos na bolsa e acompanhe seus investimentos — tudo em um só lugar.

Controle de gastos, cartão de crédito e investimentos — com compensação de prejuízo na bolsa e cálculo de DARF — reunidos em uma interface limpa e intuitiva.

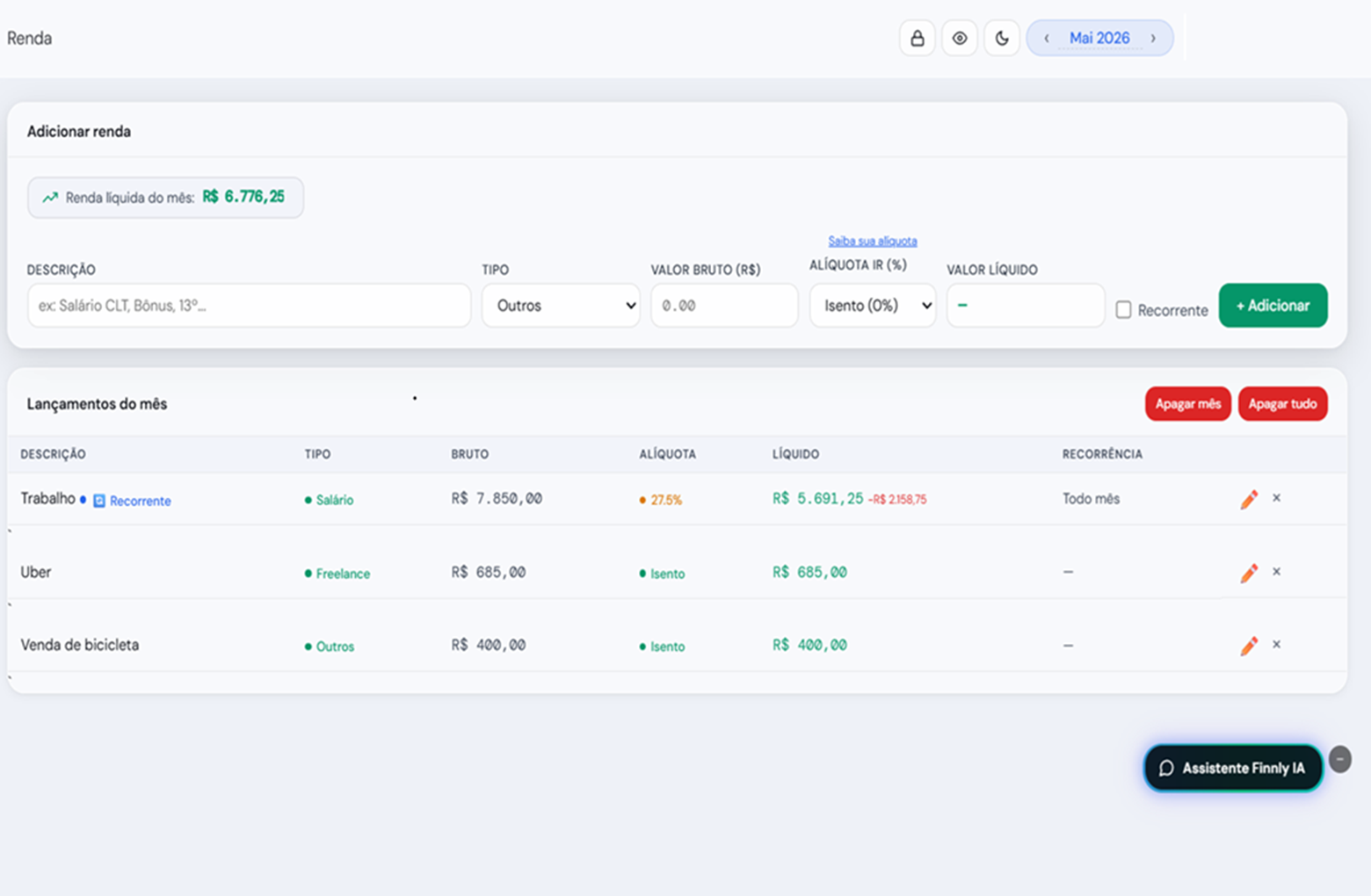

Lance despesas, receitas e compras no cartão direto pelo WhatsApp — por texto, áudio ou vídeo. O Finnly categoriza tudo automaticamente e atualiza seu painel em tempo real.

Converse com a IA que conhece todas as suas finanças. Tire dúvidas, peça análises, descubra onde economizar e receba recomendações personalizadas — tudo em linguagem natural.

Visualize o desempenho dos seus investimentos em um painel unificado, com rentabilidade e projeções futuras.

Defina objetivos como viagem dos sonhos, reserva de emergência ou aposentadoria e acompanhe seu progresso passo a passo.

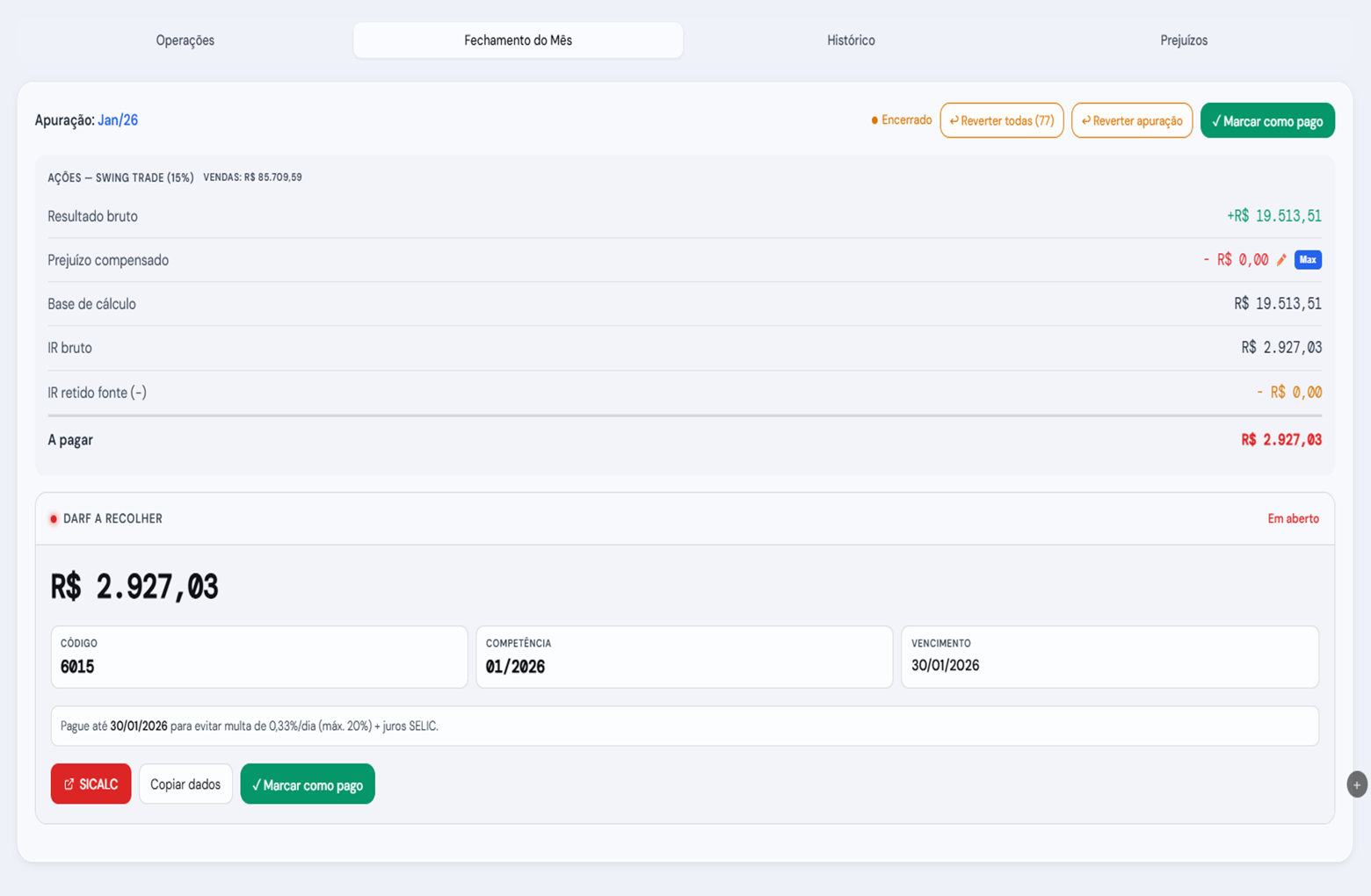

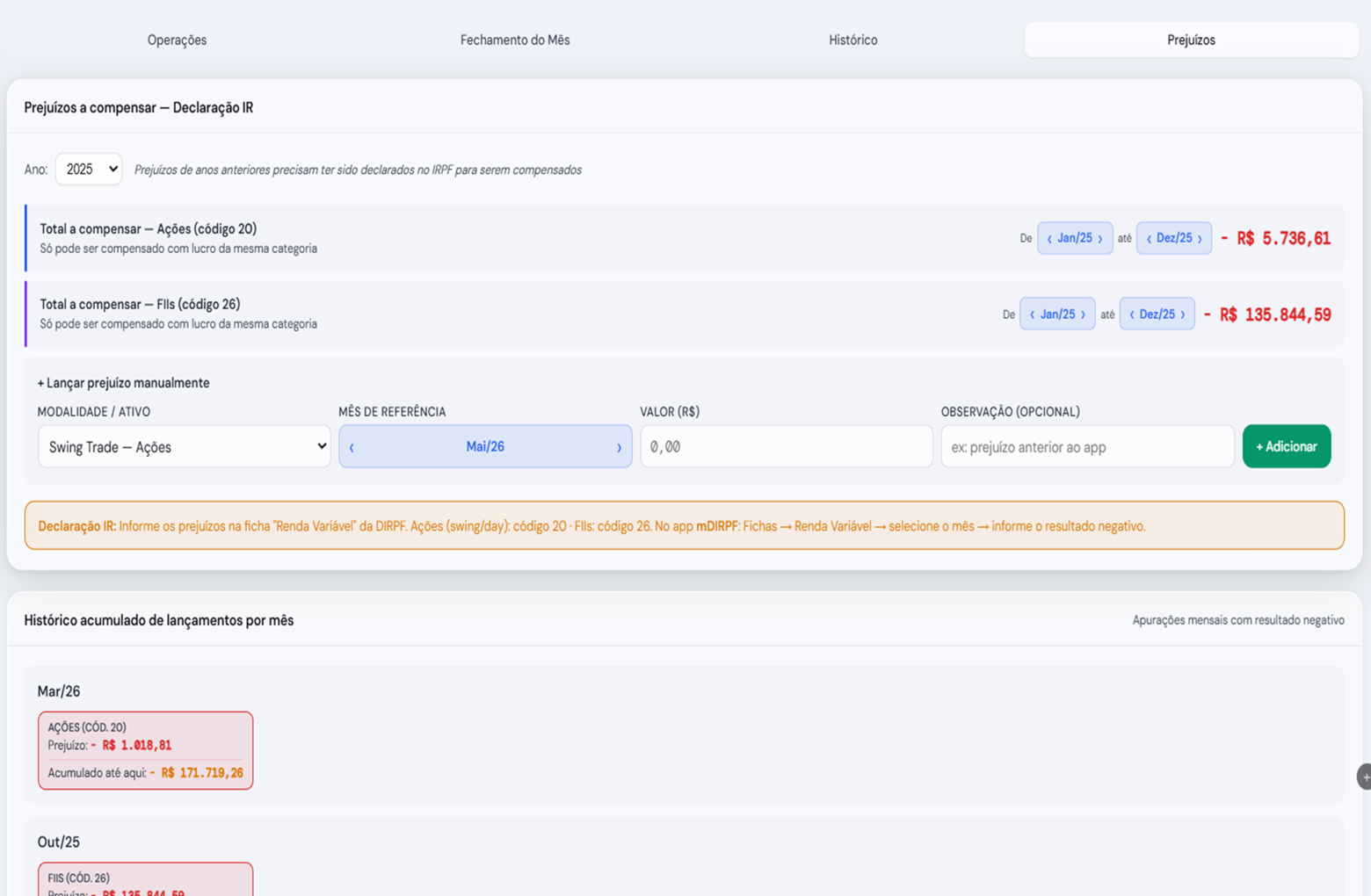

Apure as operações do mês na bolsa, compense prejuízos automaticamente e otimize seu controle de impostos sobre renda variável com precisão.

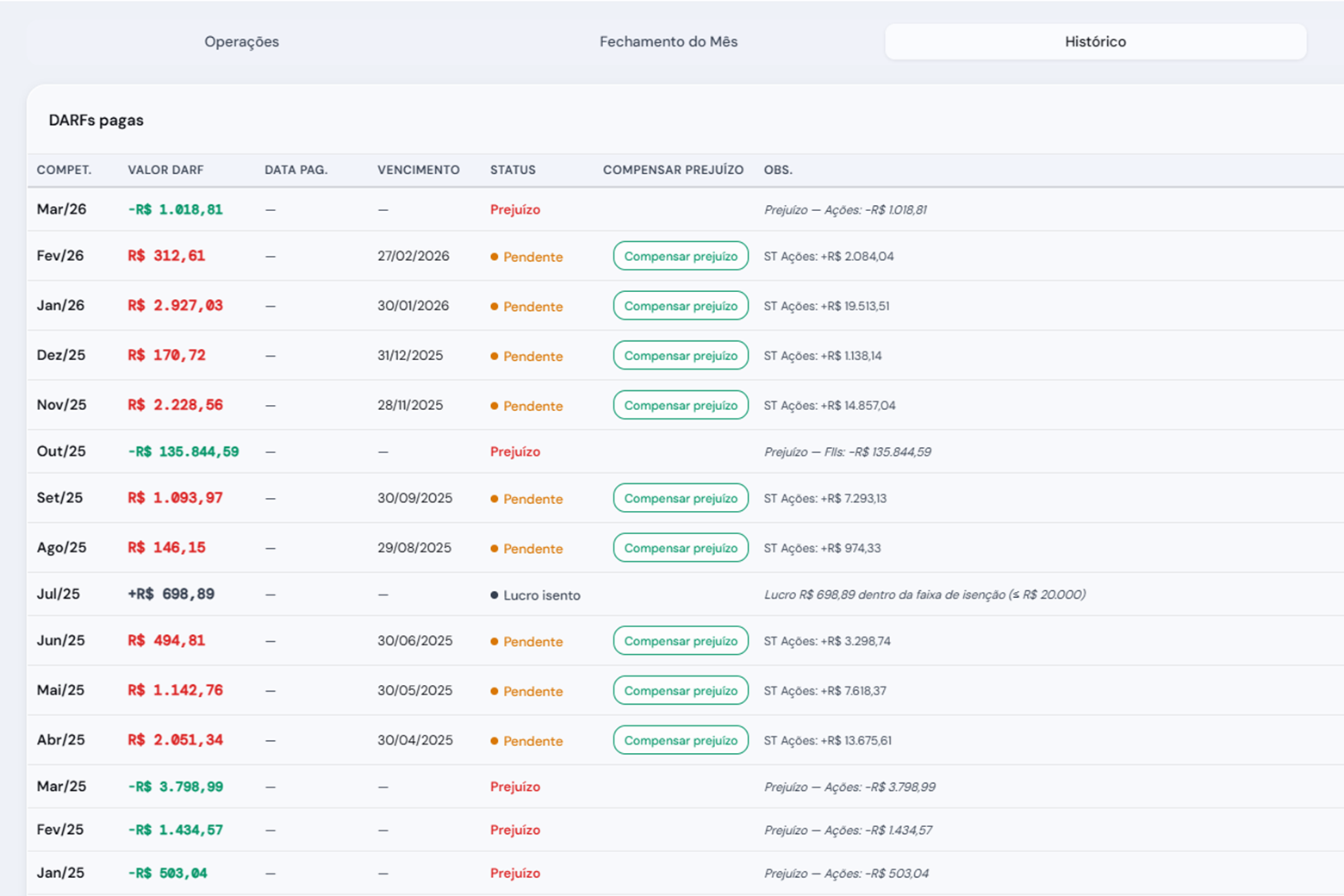

Compense prejuízos de meses anteriores nos seus lucros em ações, FIIs e BDRs. O Finnly carrega o saldo automaticamente mês a mês — você paga menos imposto de forma 100% legal.

Veja tudo o que importa para sua saúde financeira em um só painel. Renda, despesas, cartão, investimentos e metas consolidados em tempo real — organizado do jeito que faz sentido para você.

Lance despesas, rendas, compras no cartão, tarefas e operações na bolsa direto pelo WhatsApp — sem abrir o app. Receba relatórios automáticos e lembretes de DARF e fatura direto na sua conversa.

O Assistente Finnly analisa automaticamente seus gastos e despesas do mês, identifica padrões, aponta onde você pode economizar e responde perguntas sobre sua vida financeira em linguagem natural — como ter um consultor no bolso.

Conhecer o Assistente →

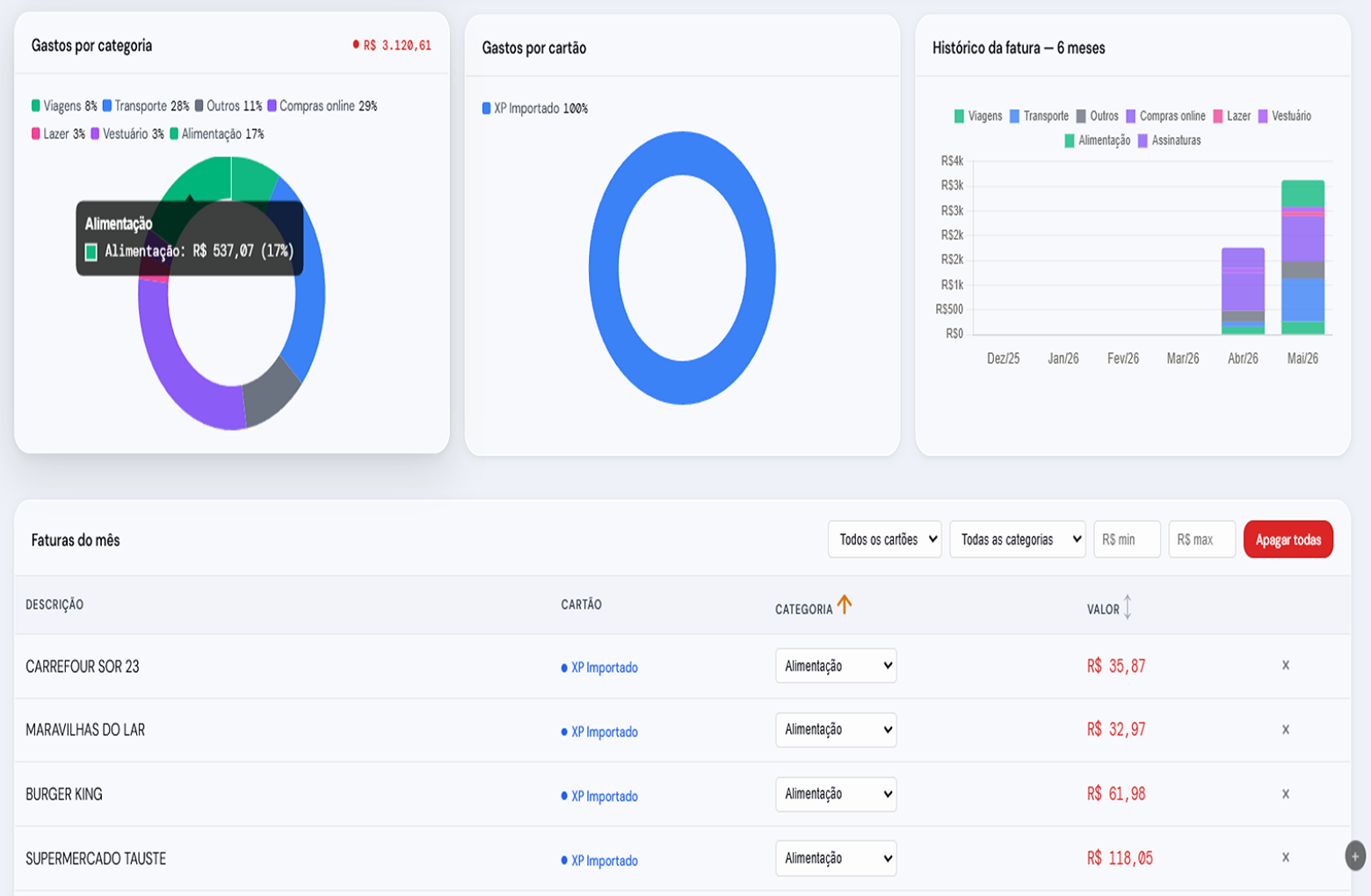

Registre compras no crédito, importe extratos CSV ou OFX e acompanhe gastos por categoria em tempo real. Sua fatura nunca mais vai te surpreender.

Ver controle de cartão →

O Finnly carrega o saldo de prejuízos de meses anteriores automaticamente. Você nunca paga mais imposto do que o necessário — a compensação é aplicada em cada novo lucro em ações, FIIs e BDRs.

Começar agora →

Ideal para quem está começando a organizar as finanças.

Para quem quer controle total e inteligência financeira.

Para quem quer controle completo com mais economia.

Tem dúvidas? A gente responde.

Entenda como funciona a compensação de prejuízo em ações, FIIs e BDRs e como o Finnly faz esse cálculo automaticamente para você.

Ler artigo →

Pequenas mudanças de comportamento com o dinheiro podem fazer uma diferença enorme no longo prazo. Descubra quais hábitos adotar hoje.

Ler artigo →

Você não precisa de muito dinheiro para começar a investir. Conheça as melhores opções acessíveis para iniciantes no Brasil.

Ler artigo →Tem dúvidas, sugestões ou quer saber mais sobre o finn-ly? Nossa equipe responde em até 24 horas.